行业资讯

药企抵税新政来了!5年税费减免 |

[ 来源: | 作者:admin | 发布时间:2017-06-24 | 浏览:14848次 ] |

优惠政策再延5年! 近日,财政部、国家税务总局联合发布《关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)(下称“41号文”), 其中广告费和业务宣传费支出税前扣除政策直接利好医药行业。

▍5年内减税追补 按照这一财税新规,药企、药商等均可以提交专项申报追补少计的5年内的所得税扣除。 根据41号文: 对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。 41号文自2016年1月1日起至2020年12月31日止执行。 对此,安永会计师事务所(EY)分析,41号文的发布延续了原先自2011年1月1日起至2015年12月31日期间执行的财税[2012]48号文,即《关于广告费和业务宣传费支出税前扣除政策的通知》中的政策。 根据2008年开始施行的《中华人民共和国企业所得税法实施条例》第44条,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 一直以来,化妆品、医药、饮料行业广告费、业务招待费支出金额较大,占企业成本负担比例较大。 2009年,财税部门就发文,对化妆品制造、医药制造和饮料制造企业的广告费、业务宣传费支出,不超过当年销售(营业)收入30%部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。这项政策执行期为2008年1月1日至2010年12月31日。 2012年,财税部门再发文,基本将上述优惠政策延续至2015年12月31日;此番是第二次延续,至2020年12月31日。 安永分析指出,由于41号文于2017年5月27日发布且于2017年6月1日方于官网公布,许多适用于以销售(营业)收入30%限额扣除广告费和业务宣传费支出的纳税人都已按照一般规定,即企业所得税第四十四条中所规定的15%广告费和业务宣传费支出扣除限额完成了2016年企业所得税年度汇算清缴。 根据国家税务总局公告[2012]15号,即《关于企业所得税应纳税所得额若干税务处理问题的公告》,企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,可在做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。 也就是说,药企可以提交专项申报,从而追补少计的5年内的所得税扣除,这无疑有利于减轻药企税务负担。 ▍最大开支? 事实上,广告费、业务宣传费等在药企中一直是一笔大开支。 药品从生产到进入销售终端,会涉及包括药品生产商、医药代理公司、政府以及医药终端等环节;推广费用主要用于市场扩展及巩固品牌影响力,以及品牌公关等——在一些营销型的公司中,这一比例甚至超出了70%,成为公司绝对的最大笔开支。

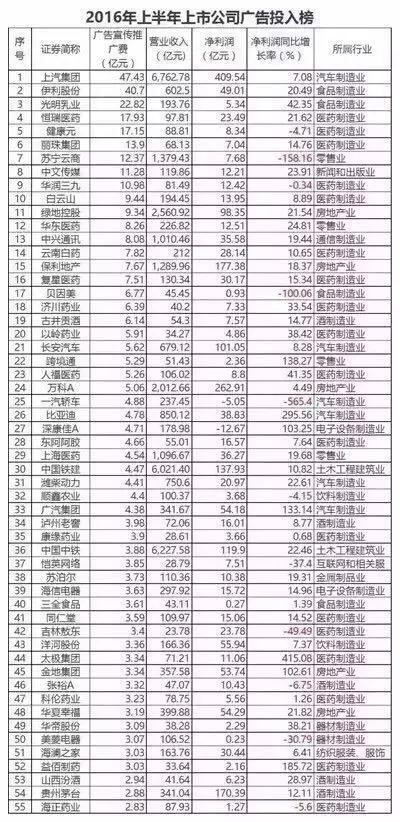

(图片来源:东方财富网) 东方财富网此前一组公开数据显示,在 “2016年上半年上市公司广告投入榜”上,在广告投入排名前55位的上市公司中,恒瑞医药、健康元、丽珠集团、华润三九、白云山等19家医药企业位列其中。

(图片来源:东方财富网) 而与此形成印证的另一组数据来自2016年9月,亿邦动力网发布的“2016年上半年上市公司广告投入榜”上,排名前二十的公司中,医药制造企业竟占了“半壁江山”。

另一组统计数据显示,2016年全年,216家上市药企广告宣传推广费用总额为457.94亿元,占全部A股公司该项费用支出近30%。 不仅中国,全球也呈现出类似的特点。 公开数据显示,去年一年里,全球领先的20个品牌药中,制药公司共砸了22亿美元在其电视广告的推广上。其中,9个品牌药甚至花费了超过1亿美元。 占据TOP20榜单一位的是艾伯维(AbbVie)对其“爱将”修美乐3.44亿美元的巨额广告投入,相比2015年2.02亿美元的广告支出增加了70%——其中,1.73亿美元用于关节炎广告,1.18亿美元用于克罗恩病和结肠炎广告,5400万美元用于银屑病广告。 |